Faut-il continuer d’augmenter les impôts pour garantir l’équilibre des finances publiques ? Cette question, qui divise économistes et responsables politiques depuis des décennies, s’impose aujourd’hui avec une acuité nouvelle dans une France confrontée à l’ampleur de la dette et à la montée des inégalités. Au cœur du débat, la courbe de Laffer interroge : existe-t-il réellement un seuil au-delà duquel toute hausse fiscale réduit, paradoxalement, les recettes de l’État ? Entre promesses de justice sociale, défis budgétaires et impératifs de compétitivité, la fiscalité n’est plus un simple levier technique, mais bien une ligne de fracture où s’affrontent visions du progrès et stratégies économiques. Plonger dans l’histoire et l’actualité de ce concept, c’est questionner nos choix collectifs : jusqu’où peut-on — et doit-on — augmenter les impôts ? Ce débat, loin d’être abstrait, façonne notre quotidien et notre avenir commun.

Origines et principes de la courbe de Laffer

A. Contexte historique et genèse

Dans les années 1970, l’économie américaine traverse une période d’instabilité caractérisée par la stagflation : une combinaison rare de chômage élevé et d’inflation importante. C’est dans ce contexte que l’économiste Arthur Laffer gagne en notoriété. Lors d’une réunion en 1974 avec des membres de l’administration de Gerald Ford, il esquisse sur une serviette ce qui deviendra la célèbre courbe portant son nom. Laffer, formé à Yale et Stanford, s’inscrit alors dans le courant de l’économie de l’offre, une approche qui préconise de stimuler la croissance en abaissant les prélèvements obligatoires pour encourager la production et l’investissement. Son influence s’accentue sous Ronald Reagan, qui fera de la baisse des impôts un pilier de sa politique économique, espérant ainsi relancer l’activité et accroître les recettes de l’État.

Au même moment, des économistes renommés — tels que Milton Friedman et Robert Mundell — alimentent le débat sur l’efficacité des politiques budgétaires, mais c’est Laffer qui bouleverse le paradigme fiscal dominant. L’intuition n’est cependant pas inédite : Andrew Mellon, secrétaire au Trésor dans les années 1920, avait déjà défendu l’idée qu’un taux d’imposition trop élevé pouvait devenir contre-productif. Pourtant, Laffer formalise un raisonnement graphique et en fait un instrument clé du débat contemporain sur la fiscalité.

B. Description de la courbe

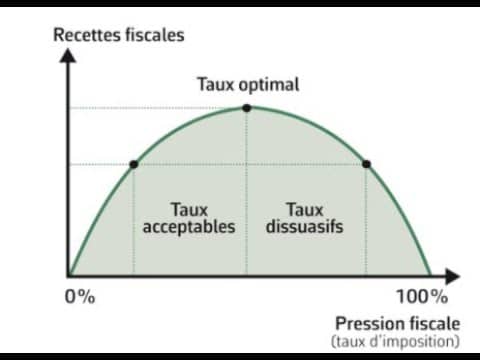

La courbe de Laffer illustre la relation théorique entre le taux d’imposition et le montant des recettes fiscales récoltées par l’État. Selon ce schéma, deux extrêmes se côtoient : à un taux de 0 %, l’État ne perçoit aucun impôt ; à 100 %, il n’encaisse rien non plus, car, privés de tout revenu, les travailleurs n’ont aucun intérêt à produire ou déclarer. Entre ces deux pôles, la courbe prend une forme de cloche : les recettes fiscales augmentent avec le taux d’imposition jusqu’à un point optimal, puis diminuent si le taux continue de croître. Ce point correspond au « sommet » de la courbe, appelé taux d’imposition maximal ou taux de rendement maximal.

Concrètement, la courbe invite à réfléchir au choix du taux d’imposition qui maximise les rentrées fiscales sans décourager l’activité productive, mettant ainsi en lumière le délicat équilibre entre incitations et rendement fiscal.

Limites d’augmentation des impôts : que dit la courbe de Laffer ?

A. Le raisonnement économique

La courbe de Laffer démontre que l’État n’augmente pas indéfiniment ses recettes fiscales en relevant les taux d’imposition. Deux effets se distinguent :

- Effet arithmétique : Une hausse de l’impôt accroît, toutes choses égales, les recettes publiques. Ce raisonnement, linéaire, suppose que chaque point de pourcentage supplémentaire génère automatiquement des revenus supplémentaires pour l’État.

- Effet économique : Au-delà d’un certain seuil, relever le taux d’imposition décourage le travail, l’investissement et la prise de risque. Les agents économiques peuvent privilégier le loisir, recourir à l’optimisation, voire à la fraude (économie souterraine) ou à l’évasion fiscale. À l’extrême, un taux d’imposition de 100 % éliminerait toute activité déclarée, réduisant les recettes à néant.

La courbe de Laffer suggère donc que « trop d’impôt tue l’impôt » et propose un raisonnement au croisement de l’économie de l’offre et des fondements microéconomiques (élasticité de l’offre de travail, arbitrages individuels, incitations à l’innovation).

B. Exemples concrets

De nombreux exemples nationaux illustrent les limites de l’augmentation de la fiscalité :

- États-Unis, années Reagan : Lors des baisses d’impôt du début des années 1980 (Reaganomics), le taux marginal supérieur passe de 70 % à 50 %, puis à 28 %. Malgré ces réductions, les recettes fiscales nominales fédérales sont passées de 517 milliards de dollars en 1980 à 909 milliards en 1988, tout en bénéficiant d’une forte croissance du PIB. Ce résultat fait encore débat, d’autres facteurs ayant aussi contribué à la hausse des recettes.

- Royaume-Uni, 2010-2013 : Le relèvement du taux supérieur de l’impôt sur le revenu à 50 % sous Gordon Brown a entraîné une baisse de revenus perçus. Après un retour à 45 %, le fisc britannique (HMRC) a constaté un rendement supérieur aux attentes. L’Office for Budget Responsibility a estimé que le pays se situait « au sommet » de la courbe de Laffer pour cette tranche.

- Expérience du Kansas, 2012-2017 : Une forte baisse d’impôt, inspirée par Arthur Laffer, a entraîné une explosion du déficit public et un recul des services publics. Les recettes attendues ne se sont pas matérialisées, illustrant ainsi que la théorie ne s’applique pas de façon systématique et dépend largement des contextes locaux.

- Pays baltes et Russie, années 2000 : L’introduction d’une taxe forfaitaire (« flat tax ») relativement basse (autour de 20 à 35 %) a coïncidé avec une dynamique économique forte et une progression des recettes fiscales.

Ces cas montrent que la courbe de Laffer fonctionne surtout dans des situations de fiscalité excessivement élevée ou dans des contextes favorables à la croissance. Toutefois, dans des pays où les taux sont déjà raisonnablement bas, une baisse supplémentaire peut aggraver le déficit sans effet positif manifeste sur la croissance ou les recettes. Les travaux de Mathias Trabandt, Harald Uhlig, et de nombreux économistes invitent à manipuler ce concept avec prudence et à contextualiser chaque réforme fiscale

Critiques et limites du modèle

A. Simplicité du raisonnement

Au premier abord, la courbe de Laffer paraît séduisante grâce à sa construction graphique claire. Pourtant, cette élégance masque plusieurs faiblesses majeures. Tout d’abord, son raisonnement repose sur des hypothèses très simplificatrices : il suppose que tous les contribuables réagissent de façon identique face à la hausse des impôts. En réalité, la diversité des situations économiques, sociales ou culturelles rend cette réaction très variable. De plus, la courbe ne tient pas toujours compte du type d’impôt (revenu, TVA, impôt sur les sociétés). Ainsi, son application concrète se révèle parfois hasardeuse.

Par ailleurs, les résultats empiriques restent incertains dans de nombreux cas. Déterminer le taux d’imposition « idéal » se révèle difficile, voire impossible, puisqu’aucun seuil universel ne s’applique à tous les pays. Il faut noter également que la courbe de Laffer ignore le rôle des dépenses publiques : en cherchant uniquement à maximiser les recettes, elle ne considère pas l’utilité des biens publics ni l’impact possible sur l’égalité sociale. Finalement, sa popularité provient autant de sa simplicité que de sa capacité à nourrir le débat politique, même si la réalité est bien plus complexe.

B. Débats scientifiques

Les économistes mènent de nombreux débats sur ce modèle. Par exemple, Thomas Piketty et Emmanuel Saez ont souligné ses limites empiriques. Ainsi, après des baisses d’impôts aux États-Unis dans les années 1980, la croissance des recettes fiscales s’est aussi expliquée par d’autres facteurs, tels que le contexte international. De plus, il est très difficile d’isoler l’effet de la seule fiscalité. D’autres éléments, comme le chômage ou la démographie, jouent également un rôle.

En conséquence, beaucoup d’experts recommandent de ne pas s’appuyer uniquement sur la courbe de Laffer pour conduire une réforme fiscale. Il faut, en effet, analyser chaque situation avec soin et tenir compte de ses spécificités. Cette approche riche et nuancée évite les erreurs de diagnostic. Finalement, la courbe de Laffer reste un outil parmi d’autres pour comprendre la fiscalité.

Application contemporaine : Jusqu’où peut-on augmenter les impôts ?

A. Les débats actuels

Depuis début 2025, la fiscalité figure au premier plan de l’actualité française. L’ampleur de la dette (plus de 3 300 milliards d’euros) et la dynamique du déficit public imposent un débat houleux sur la nécessité d’augmenter ou de maîtriser les impôts. Face à la pression budgétaire, plusieurs voix politiques et économiques s’élèvent.

D’un côté, certains insistent sur la nécessité de ne pas « asphyxier » la croissance et la compétitivité. Ils rappellent que la France détient déjà l’un des taux de prélèvements obligatoires les plus élevés d’Europe, ce qui freine, selon eux, l’investissement, l’innovation et l’attractivité du territoire. Plusieurs économistes soulignent qu’aller au-delà d’un certain seuil pourrait décourager la création de richesses.

De l’autre côté, des demandes montent pour plus de « justice fiscale ». La crise du pouvoir d’achat et les inégalités persistantes nourrissent l’idée qu’il faut cibler davantage les ménages aisés et certains secteurs bénéficiant de niches fiscales. Des mesures, telles qu’une contribution exceptionnelle sur les hauts revenus ou la limitation d’avantages fiscaux pour les patrimoines non productifs, sont au cœur des débats parlementaires. Cette orientation marque un glissement du débat : il ne porte plus seulement sur le niveau global de l’impôt, mais également sur sa répartition et son efficacité sociale.

B. Quelles limites aujourd’hui ?

Le plan d’action présenté par François Bayrou, le 15 juillet 2025, illustre les défis contemporains. Ses annonces mettent en évidence un ensemble de limites concrètes à une nouvelle hausse des impôts :

- Effort partagé mais ciblé : Bayrou a martelé que « tout le monde devra participer à l’effort », mais veut ménager les ménages modestes et moyens. Ainsi, l’abattement fiscal pour les retraités sera réformé pour mieux protéger les petites pensions, alors que la contribution de solidarité visera les plus aisés.

- Hausses ciblées et lutte contre optimisation : Le plan inclut une contribution destinée aux plus fortunés et des mesures contre l’optimisation des patrimoines non productifs. L’objectif est de renforcer la progressivité, tout en évitant des effets de seuil ou une fuite des capitaux.

- Suppression de niches fiscales : Plusieurs niches jugées injustifiées seront supprimées, même si les détails restent à préciser. Cette mesure doit élargir l’assiette fiscale sans augmentation générale des taux, dans l’espoir d’accroître le rendement tout en limitant les effets négatifs sur l’économie réelle.

Perspective pour les décideurs et citoyens

À l’heure où la pression fiscale suscite avant tout des inquiétudes et des attentes, la courbe de Laffer ne doit pas être interprétée comme une baguette magique capable de résoudre tous les dilemmes budgétaires. Elle rappelle une réalité : l’impôt a ses limites, au-delà desquelles son efficacité s’émousse, voire recule. Cependant, chaque pays, chaque époque, chaque société fixe ses propres seuils, dictés par le contexte économique, le pacte social et les priorités collectives.

Les annonces récentes prouvent qu’il devient difficile d’accroître la fiscalité sans susciter tensions et résistances. Par conséquent, la réflexion sur le « juste » niveau d’imposition demande nuance, discernement et courage politique. Plus que jamais, il s’agit de trouver l’équilibre entre le besoin de financer le bien commun et la préservation des dynamiques économiques. C’est là, sans doute, que se joue la capacité de notre société à répondre aux défis du XXIe siècle.