La dette publique s’invite tous les jours dans les débats économiques et politiques. Elle soulève souvent des inquiétudes légitimes : est-elle un fardeau insoutenable ou un levier nécessaire pour financer l’avenir ? En France, la dette dépasse aujourd’hui 114 % du PIB, un chiffre impressionnant qui semble peser sur la croissance et les générations futures. Pourtant, derrière ces chiffres se cache une réalité plus complexe. Faut-il vraiment s’en inquiéter ou s’agit-il d’un outil aux effets nuancés ? Cet article propose d’explorer les origines, les risques et les avantages de la dette publique, pour mieux comprendre si l’inquiétude est toujours justifiée dans le contexte économique actuel.

Comprendre la dette publique

A. Qu’est-ce que la dette publique ?

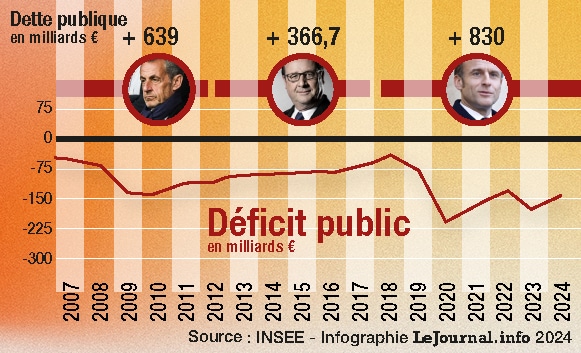

La dette publique désigne tous les emprunts contractés par l’État et les administrations qui ne sont pas encore remboursés. Elle inclut l’État, les collectivités locales et la Sécurité sociale. Cette définition correspond à celle utilisée par l’Union européenne et l’Insee. En 2025, la dette publique française atteint 3,3458 milliards d’euros, soit 114% du PIB. Les administrations émettent des titres pour financer ce déficit : Bons du Trésor, Obligations à long terme, etc.

L’endettement public trouve ses racines dans l’histoire économique. Durant le Moyen Âge, les cités italiennes ont inventé les premières formes de dette publique à long terme. Ce mécanisme était alors une solution face au coût croissant des guerres sans possibilité d’augmenter les impôts. Plus récemment, la dette se nourrit de déficits chroniques. Depuis plus de cinquante ans, la France dépense davantage qu’elle ne prélève. Les écarts sont comblés par l’emprunt, d’où l’accumulation de la dette.

B. Les raisons historiques et économiques de l’endettement

Les économistes débattent du rôle de la dette. David Ricardo met en avant l’« effet d’éviction » : plus de dette limite l’investissement privé. John Maynard Keynes pense, au contraire, qu’un endettement temporaire stimule l’économie lors des crises, notamment par la relance publique. Robert Barro propose l’équivalence ricardienne : les citoyens anticipent le remboursement par la hausse future des impôts. Benjamin Lemoine, sociologue, voit la dette comme le résultat d’un choix institutionnel et non comme une fatalité, soulignant ses effets sur les politiques publiques et la société.

La dette publique gonfle lors des crises. Entre 2016 et 2023, 8,3 points de PIB de dette supplémentaire proviennent de mesures liées aux crises, notamment la pandémie de Covid-19. Les crises expliquent ainsi plus de 50% de la hausse récente de la dette française. En période de croissance, la dette peut rester stable voire diminuer grâce à l’augmentation des recettes fiscales et à une meilleure gestion budgétaire.

Pourquoi la dette publique peut inquiéter

A. L’alourdissement des charges d’intérêts

La dette publique représente un fardeau croissant en raison des intérêts à payer, appelés charges d’intérêts. En 2023, la France a payé environ 62,9 milliards d’euros rien qu’en intérêts, dépassant le budget de l’Éducation nationale. Avec la hausse récente des taux, ce montant pourrait atteindre 90milliards d’euros dès 2027. Cette croissance limite les investissements dans les services publics ou la transition écologique. Depuis 1974, 53% de l’endettement cumulé provient du paiement des intérêts, selon l’Insee et la Fondation iFRAP. Joseph Stiglitz rappelle que cette dynamique crée un effet boule de neige : plus la dette coûte, plus l’État doit emprunter pour rembourser, aggravant encore la situation.

B. La perte de confiance des investisseurs et les risques de crise

Les investisseurs peuvent douter de la capacité de l’État à rembourser. Si cette confiance disparaît, ils exigent des taux d’intérêt plus élevés pour compenser le risque. La Grèce, en 2011, en est l’exemple criant : la perte de confiance a mené à une envolée des taux et à une crise majeure. En France, une dégradation de la note souveraine ou un signal négatif détourne les créanciers, ce qui peut entraîner une crise de la dette. Les économistes Dani Rodrik et Carmen Reinhart ont étudié ces épisodes. Ils pointent que la défiance sur les marchés peut se traduire par un refus de prêter, suivi d’une crise bancaire et d’une contraction économique. En 2025, la charge des intérêts continue d’augmenter, preuve du risque latent de perte de confiance.

C. Contraintes sur les politiques publiques

Une dette élevée contraint fortement les choix de l’État. Il devient difficile d’augmenter les dépenses dans l’éducation, la santé ou la transition écologique, car une grande part du budget part dans le service de la dette. Les marges de manœuvre politiques se réduisent, sous la pression des créanciers et des institutions internationales. Les générations futures pourraient hériter à la fois de la dette financière et de la dette climatique, comme l’analyse la Cour des Comptes en 2024. Le sociologue Benjamin Lemoine voit ici un enjeu démocratique : l’endettement structure la répartition du pouvoir politique et économique. Plus la dette croît, plus elle influence le contrat social et limite l’action publique.

Les arguments en faveur d’une dette « moins inquiétante »

A. Le rôle positif de la dette publique

La dette publique joue un rôle moteur pour l’économie. Elle permet à l’État de soutenir l’activité quand la conjoncture devient défavorable. Pendant les crises, comme celle du Covid-19, l’État emprunte pour financer l’emploi, protéger les ménages et soutenir les entreprises. Parmi les décisions majeures, citons le Plan France Relance de 2020, qui a engagé 100 milliards d’euros pour soutenir l’économie après la pandémie. Selon la Banque mondiale, l’emprunt bien géré devient un levier pour financer l’éducation, la santé et les infrastructures. Cette capacité à investir sans alourdir immédiatement la fiscalité favorise l’innovation et la transition écologique. Ainsi, la dette finance souvent des projets structurants qui offrent des bénéfices sur plusieurs décennies, ce qui justifie le recours à l’emprunt plutôt qu’à une hausse immédiate des impôts. L’effet multiplicateur keynésien montre que des dépenses publiques accrues relancent la demande et, donc, la croissance.

B. Les taux d’intérêt bas : une fenêtre d’opportunité

Une grande partie des années 2010 et début 2020 furent marquées par des taux d’intérêt historiquement bas. Cela a permis à la France de se financer à moindre coût. Entre 2009 et 2019, la charge d’intérêts a diminué de 14 milliards d’euros bien que la dette ait augmenté de près de 950 milliards. Tant que le taux de croissance du PIB reste supérieur ou proche du taux d’intérêt, la charge de la dette demeure maîtrisée. Cette configuration – appelée « effet boule de neige positif » – rend l’endettement moins risqué à court et moyen terme. Le vrai danger ne vient pas du montant, mais de l’absence de stratégie d’investissement à long terme. Toutefois, une hausse brutale des taux rendrait cette situation plus délicate, voire dramatique, ce qui incite à la prudence pour le futur.

C. La soutenabilité de la dette : au-delà des chiffres bruts

La question clé n’est pas le niveau absolu de la dette, mais sa soutenabilité. Un État peut conserver une dette élevée tant qu’il honore ses engagements : paiement des intérêts et capacité à renouveler ses emprunts. La soutenabilité s’apprécie selon plusieurs critères : le solde primaire (budget hors service de la dette), la dynamique du rapport dette/PIB, le coût des intérêts par rapport à la croissance économique. Si le taux d’intérêt reste inférieur au taux de croissance, la dette peut se stabiliser, voire diminuer par rapport au PIB. Selon l’AFEP et la Banque mondiale, il n’existe pas de seuil universel : la soutenabilité résulte d’un équilibre entre confiance des créanciers, dynamique économique et politique budgétaire crédible. Ainsi, la dette peut être « moins inquiétante » si elle demeure sous contrôle et au service d’investissements productifs.

Le débat actuel : réformes, limites et nouvelles approches

A. Faut-il réduire la dette à tout prix ?

Le débat oppose deux visions. D’un côté, certains économistes et responsables politiques, notamment à droite (comme Valérie Pécresse), plaident pour un retour rapide à un ratio dette/PIB de 100%. Leur priorité consiste à réduire le déficit et la dette en limitant les dépenses publiques et en accélérant la baisse du train de vie de l’État. Cette stratégie s’appuie sur la crainte d’une perte de confiance des marchés, susceptible d’entraîner une hausse brutale des taux d’intérêt. François Bayrou, Premier ministre, a récemment annoncé 43,8 milliards d’euros d’économies d’ici 2026 avec un objectif de déficit à 4,6% du PIB, confirmant cette priorité au redressement.

Pourtant, de nombreux économistes dénoncent l’idée de réduire la dette « à tout prix ». Selon une tribune du Parti socialiste, l’obsession comptable détourne des vrais enjeux : investir dans la transition écologique, l’école ou la santé. Tant que les investissements financés par la dette génèrent plus de croissance que leur coût, il n’y a pas d’urgence à rembourser massivement. D’autres soulignent que l’inflation, récemment élevée, réduit mécaniquement le poids réel de la dette. Le FMI et la Banque mondiale rappellent que le critère essentiel n’est pas le niveau brut de la dette, mais sa soutenabilité, au regard de la croissance et du service de la dette.

B. Quelles réformes possibles ? Vers une nouvelle approche de la gestion de la dette

Les crises budgétaires naissent souvent d’une dérive prolongée des déficits. Depuis 2023, la dette dépasse 3,300 milliards€ (près de 115% du PIB). Beaucoup d’observateurs, dont la Cour des Comptes et le FMI, alertent sur le risque de voir la France « sortir de la trajectoire européenne » si elle ne redresse pas ses finances.

Un scénario extrême serait la faillite de l’État français : perte totale de confiance des marchés, taux d’intérêt à 15%, service de la dette impossible. Conséquences : coupes massives dans les retraites, allocations sociales, explosion du chômage et récession brutale. L’éducation, la santé et la sécurité seraient affectées. Une telle situation créerait un choc social et politique sans précédent.

C. La France, un pays bientôt en faillite ?

L’Argentine illustre ainsi la violence du choc lié à la faillite d’un État. En 2001-2002, le pays a fait défaut sur une dette supérieure à 100 milliards de dollars. Le PIB a chuté de près de 28%, l’inflation est devenue incontrôlable (jusqu’à 200% en 2002), le taux de pauvreté est passé de 25% à plus de 58% de la population, et un Argentin sur cinq était au chômage. Cette crise a entraîné des émeutes et une méfiance généralisée envers les institutions : l’État a, par exemple, bloqué les comptes bancaires des épargnants (« corralito »), provoquant une vague de colère nationale. Pour la France, un scénario de défaut aurait des conséquences similaires, mais à une échelle démultipliée compte tenu de son poids économique et social dans la zone euro.

Si la France était en incapacité de rembourser sa dette, elle tomberait sous tutelle extérieure, probablement du FMI ou, en Europe, du Mécanisme Européen de Stabilité (MES). Ce contexte imposerait : hausse de la TVA, suppression d’aides, gel de salaires et des prestations sociales, cure d’austérité drastique. Le FMI ne « prend pas le contrôle » mais impose des politiques budgétaires strictes en échange de soutiens financiers, marquant alors un aveu de faillite à forte portée symbolique et politique. Selon quelques économistes, ce n’est pas un risque imminent : la France garde encore la confiance des marchés, mais la menace existe si les réformes patinent ou si la dynamique de la dette échappe à tout contrôle.

Ce qu’il faut retenir

Aujourd’hui, la dette publique française dépasse des seuils historiquement élevés, ravivant des inquiétudes souvent comparées à celles qui précédaient la crise de 1929. La situation ne se résume plus à un simple débat sur la réduction budgétaire : un léger resserrement ne suffira pas à éviter un effondrement économique majeur. La hausse constante des charges d’intérêts, couplée à une croissance mondiale incertaine, fragilise la confiance des marchés. Un choc externe, une crise financière globale ou une nouvelle crise sanitaire pourraient rapidement transformer cette vulnérabilité en crise aiguë.

L’exemple de la Grande Dépression montre que les défauts d’anticipation et les réponses inadéquates peuvent plonger durablement une économie dans la crise, produisant chômage massif, effondrement des revenus et déstabilisation politique. Or, la dette actuelle s’ajoute à d’autres fragilités (inflation, tensions géopolitiques, transition écologique). Dans ce contexte, on peut craindre que ni une simple rigueur budgétaire, ni les outils traditionnels monétaires et fiscaux ne suffisent à éviter une spirale négative. Un ajustement plus profond semble nécessaire, mêlant réformes structurelles, innovation sociale et coordination internationale renforcée. Sinon, la dette publique pourrait devenir la source d’un choc économique et social sans précédent, remis au premier plan des menaces contemporaines.