Quand on parle de « faillite » d’un État, on imagine souvent une boutique qui ferme ses portes, un panneau « C’est fini » sur la vitrine et le huissier qui arrive. Pourtant, la France, elle, continue d’ouvrir ses guichets chaque matin, de distribuer des retraites, de payer les fonctionnaires et même de lancer des plans de relance. Entre chiffres qui font tourner la tête et discours économiques parfois aussi alarmants qu’un mauvais film catastrophe, il est temps d’y voir plus clair avec un peu de sérieux… et un soupçon d’humour.

Définir la politique de relance

A. Principes généraux

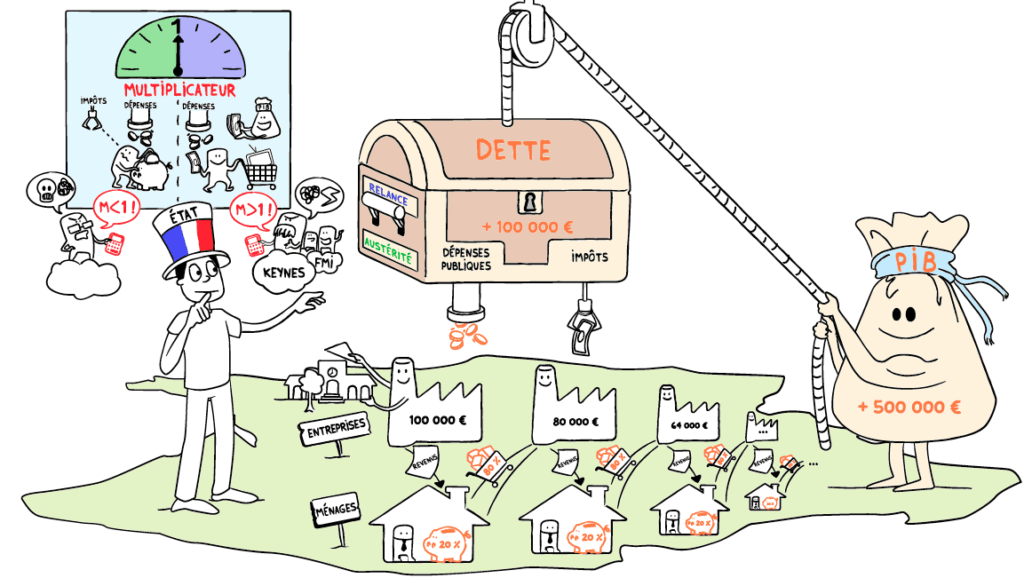

D’abord, la politique de relance désigne l’ensemble des mesures économiques visant à stimuler l’activité lors d’une période de ralentissement ou de crise. Les gouvernements l’utilisent généralement pour soutenir la demande globale. Selon la théorie keynésienne, développée par John Maynard Keynes, l’État doit intervenir afin de ramener l’économie vers un niveau de plein emploi, notamment lorsque le secteur privé ne parvient plus à le faire seul.

On distingue deux grands outils : la relance budgétaire et la relance monétaire. La première s’appuie sur l’augmentation des dépenses publiques ou la diminution des impôts pour inciter ménages et entreprises à consommer et investir davantage. La seconde, conduite par les banques centrales, vise à réduire les taux d’intérêt ou à accroître la liquidité disponible afin de favoriser le crédit et la dépense. Par exemple, lors de la crise sanitaire, les politiques budgétaires expansionnistes ont fait bondir le ratio dette/PIB de la France de 20 points, illustrant l’ampleur des efforts consentis pour relancer l’économie.

En outre, la politique de relance poursuit plusieurs objectifs : stimuler la croissance, créer des emplois et sortir durablement d’une période de sous-activité. Les données récentes confirment l’impact de ces politiques : en France, le plan « France Relance » de 2020–2022, doté de 100 milliards d’euros, aurait permis la création de près de 100 000 emplois additionnels dès 2022, selon les évaluations de l’OFCE et de France Stratégie.

B. Mécanismes d’action

Trois leviers principaux structurent l’action de la politique de relance :

- L’augmentation des dépenses publiques intervient souvent à travers des investissements dans les infrastructures, la santé ou l’éducation. Ainsi, la hausse de l’investissement public en France, financée dans le cadre du plan de relance post-Covid, a soutenu la progression du PIB et la modernisation de l’industrie.

- La réduction des impôts constitue un second mécanisme. Elle vise à accroître le revenu disponible des ménages et à stimuler la consommation. Par exemple, la baisse des impôts de production a représenté un allégement de 10,5 milliards d’euros pour les entreprises françaises entre 2021 et 2022, favorisant le rebond de leur activité. Toutefois, il faut souligner que l’efficacité de cette baisse dépend du contexte : en période de forte incertitude, une partie du revenu supplémentaire peut être épargnée plutôt que consommée.

- Enfin, le soutien à l’investissement – privé comme public – reste un pilier reconnu. Les économistes tels que Keynes privilégient des mesures directes pour encourager l’investissement privé, notamment à travers l’octroi de subventions, de crédits d’impôt ou d’aides spécifiques aux secteurs en difficulté.

Les grands exemples historiques

A. Le New Deal aux États-Unis (années 1930)

À la suite du krach boursier de 1929, les États-Unis traversent la plus grave crise économique de leur histoire. Le chômage explose : en 1933, près de 25% des actifs se retrouvent sans emploi. Les salaires, la production industrielle et la confiance dans le système financier s’effondrent. Face à l’urgence, Franklin D. Roosevelt lance, dès 1933, un vaste programme d’intervention publique, guidé par la pensée de John Maynard Keynes. Le « New Deal » s’articule autour de trois priorités majeures, également connues sous le nom des « 3 R » : Relief, Recovery, Reform.

- Travaux publics : Le gouvernement crée la Public Works Administration (PWA) et la Works Progress Administration (WPA), générant au total 8,5 millions d’emplois et produisant 650 000 km de routes et 125 000 bâtiments publics

- Aides sociales : La Social Security Act de 1935 met en place un système fédéral d’assurance-chômage et de retraite, réduisant la précarité

- Réformes financières : Pour rétablir la confiance, le Glass-Steagall Act instaure la Federal Deposit Insurance Corporation (FDIC), assurant les dépôts bancaires, tandis que la Securities and Exchange Commission (SEC) veille à la régulation des marchés financiers

Par conséquent, le New Deal marque un tournant majeur : il élargit la responsabilité de l’État dans la protection des citoyens et la régulation de l’économie. Si la reprise économique reste progressive — le plein-emploi ne sera retrouvé qu’avec l’effort de guerre — le New Deal restaure la confiance dans la démocratie et inspire durablement les politiques publiques modernes.

B. Le plan de relance français des années 1980

L’économie française subit, à la fin des années 1970, les conséquences des deux chocs pétroliers : ralentissement de la croissance, inflation élevée et montée inexorable du chômage. Lorsque François Mitterrand et Pierre Mauroy accèdent au pouvoir en 1981, ils choisissent une politique de relance keynésienne, tranchant avec le tournant libéral opéré par l’Allemagne et la Grande-Bretagne.

- Mesures majeures : En à peine un an, l’État embauche 55 000 fonctionnaires, porte le SMIC à +10%, accroît de 20 à 25% les allocations sociales et lance d’importants programmes de nationalisation. Près de 10 milliards de francs (soit 1% du PIB) sont injectés dans l’économie, avec l’ambition d’atteindre le plein-emploi et de stimuler la demande intérieure.

- Résultats et limites : Rapidement, la forte hausse des importations aggrave le déficit commercial et alimente l’inflation. Le franc subit plusieurs dévaluations, la confiance des marchés s’émousse et des fuites massives de capitaux s’observent.

Devant l’ampleur des déséquilibres, le gouvernement opère en mars 1983 le « tournant de la rigueur » : gel des salaires, réduction des dépenses et fin de la politique expansionniste. Cette séquence démontre les difficultés d’appliquer une relance isolée dans un contexte d’économie ouverte et d’intégration européenne.

C. La réponse à la crise financière de 2008

La faillite de Lehman Brothers en septembre 2008 provoque une crise mondiale inédite. Les gouvernements réagissent par des plans de relance massifs et des mesures monétaires exceptionnelles.

- États-Unis (plan Obama) : L’American Recovery and Reinvestment Act de 2009 mobilise 787 milliards de dollars (288 milliards d’allégements fiscaux, 357 milliards pour les infrastructures et l’énergie, 144 milliards d’aides aux États). Le taux de chômage, qui avait bondi à plus de 10%, entame une décrue graduelle dès 2010 sous l’effet du soutien public.

- Union européenne : En novembre 2008, la Commission européenne lance un plan de 200 milliards d’euros (1,5% du PIB européen). Chaque État membre complète avec ses propres mesures : la France consacre 26 milliards (1,3% du PIB) à des soutiens aux entreprises, au secteur automobile et au BTP.

- Politiques monétaires non conventionnelles : Les banques centrales baissent les taux d’intérêt à des niveaux proches de zéro. Dès 2009, la Fed et la BCE recourent au Quantitative Easing : elles achètent massivement titres publics et privés pour injecter de la liquidité dans l’économie.

En conséquence, ces politiques amortissent la récession et accélèrent, à moyen terme, le redémarrage du crédit et de la croissance. Les débats persistent toutefois sur leur coût (montée de la dette publique) et sur les risques de distorsion de l’allocation des ressources sur le long terme.

Les débats théoriques autour de la politique de relance

La doctrine keynésienne, formulée par John Maynard Keynes dans les années 1930, place la demande globale au cœur de l’activité économique. Lorsqu’une économie traverse une période de sous-emploi ou de crise, Keynes recommande l’intervention de l’État par l’augmentation des dépenses publiques ou la baisse des impôts. Cette intervention vise à créer un effet multiplicateur : en stimulant la consommation et l’investissement, la production et l’emploi repartent à la hausse

A. Relance keynésienne : fondements et critiques

Les politiques budgétaires de relance privilégient les revenus des ménages modestes, dotés d’une forte propension marginale à consommer, ce qui permet un impact immédiat sur la demande effective. Keynes soutient également que, contrairement à l’orthodoxie classique (« l’offre crée sa propre demande »), c’est la demande qui génère la production

Néanmoins, cette approche rencontre de nombreuses critiques :

- Effets d’éviction : Selon les économistes libéraux et néoclassiques, l’augmentation des dépenses publiques pourrait entraîner une baisse de l’investissement privé en raison de la hausse des taux d’intérêt ou de la mobilisation de l’épargne disponible. Cela réduirait ainsi l’efficacité globale de la relance budgétaire.

- Dette publique et risques financiers : De multiples voix s’élèvent pour dénoncer la dérive potentielle de l’endettement public, jugé dangereux s’il devient structurel. Certains avancent que le financement de la relance par le déficit peut provoquer une hausse de la charge d’intérêts, générant un effet boule de neige sur la dette et une perte de confiance des investisseurs.

- Débat sur le multiplicateur : Si les keynésiens valorisent le multiplicateur budgétaire, de nombreuses études empiriques montrent que son effet varie selon la conjoncture, le niveau d’ouverture de l’économie ou la confiance des agents.

- Anticipations rationnelles : Les ménages et les entreprises, anticipant une hausse future des impôts pour rembourser la dette créée par la relance, pourraient décider d’épargner le supplément de revenu au lieu de le consommer. Cette posture minimiserait alors l’efficacité attendue de la politique budgétaire (équivalence ricardienne).

B. L’opposition néoclassique et monétariste

Face aux politiques de relance keynésiennes, les écoles néoclassique et monétariste affirment la priorité du marché et de la stabilité monétaire :

- Théorie du revenu permanent : Milton Friedman, figure du monétarisme, considère que les agents fondent leurs décisions de consommation sur leur revenu permanent plutôt que sur des variations passagères de revenu ; par conséquent, une relance budgétaire ne stimule que marginalement la consommation, surtout si elle accroît l’endettement public.

- Inflation et courbe de Phillips : Les monétaristes estiment qu’un supplément de demande crée mécaniquement de l’inflation. À long terme, la monnaie devient neutre et la hausse de la demande finit par ne jouer que sur les prix, non sur l’emploi, ce qui remet en question l’efficacité durable de la relance.

- Chômage naturel et inertie des prix : Selon les nouveaux classiques, chaque économie tend vers un niveau de chômage « naturel » ou structurel que la politique conjoncturelle ne peut réduire durablement. L’ajustement des prix et des salaires ramène inévitablement l’économie à son niveau d’équilibre de long terme.

- Préférence pour la politique monétaire : Les monétaristes privilégient la régulation de la masse monétaire pour éviter les dérives inflationnistes. Ils considèrent qu’une politique monétaire prudente, fondée sur la stabilité de la monnaie et des anticipations, garantit mieux la croissance et l’emploi sur le long terme.

Ainsi, les débats restent vifs entre partisans du volontarisme budgétaire et défenseurs de la discipline monétaire, ces derniers redoutant les effets pervers d’un interventionnisme jugé trop coûteux ou inefficace dans les économies ouvertes et globalisées.

Les usages contemporains de la relance

A. La crise du Covid-19 : des réponses exceptionnelles

Dès 2020, la pandémie de Covid-19 provoque une récession mondiale d’une ampleur inédite. Pour endiguer le choc, les États-Unis comme l’Union européenne déploient des plans de relance d’une ampleur exceptionnelle, illustrant à quel point la doctrine interventionniste redevient centrale.

Aux États-Unis, le plan voté en mars 2021 aligne 1 900 milliards de dollars, représentant près de 9% du PIB américain. Cette injection massive prend plusieurs formes : chèques directs aux ménages pouvant atteindre 1 400 dollars par personne, extension des allocations chômage, aides ciblées aux collectivités locales et investissements dans la santé, l’éducation et la vaccination. Cette stratégie privilégie la rapidité et la puissance de feu budgétaire pour limiter les faillites et relancer la demande.

Dans l‘Union européenne, les Vingt-Sept s’accordent sur un budget pluriannuel de 1 824 milliards d’euros pour la période 2021-2027, comprenant 750 à 800 milliards d’euros spécifiquement alloués au plan NextGenerationEU. Ce fonds, inédit par son montant, vise à soutenir la reprise immédiate mais aussi à investir dans la transformation verte et numérique des économies nationales. En France, le programme « France Relance », fort de 100 milliards d’euros, s’articule autour de trois priorités : l’écologie (30 milliards), la compétitivité (35 milliards) et la cohésion sociale (35 milliards).

Plusieurs dispositifs innovants sont mis en œuvre : prêts garantis par l’État, chômage partiel renforcé, subventions à la rénovation énergétique et soutien à la formation. Ces choix témoignent d’une coordination accrue des politiques publiques, tandis que la politique monétaire reste très accommodante : les banques centrales abaissent les taux d’intérêt et recourent aux achats massifs de titres sur les marchés (quantitative easing).

Par conséquent, ces mesures relancent la croissance : la France retrouve une croissance du PIB de +6,8% en 2021, soit l’un des rebonds les plus rapides de la zone euro. Les plans de relance post-Covid sont également inédits par le ciblage des investissements d’avenir, notamment la transition numérique et écologique, en rupture avec les plans anticrise passés.

B. Défis actuels : Inflation, sobriété budgétaire et transition écologique

En 2022-2025, de nouveaux défis structurent le débat sur la relance : la résurgence de l’inflation et les exigences de discipline budgétaire.

L’envolée des prix de l’énergie et des denrées alimentaires, d’abord liée à la reprise post-pandémie puis à la guerre en Ukraine, place l’inflation au centre des préoccupations en Europe. Dans ce contexte, les marges de manœuvre budgétaires se réduisent. Face à la nécessité de maîtriser le déficit public, le projet de loi de finances en France pour 2024 prévoit des économies de 16 milliards d’euros et engage un désengagement progressif des mesures exceptionnelles. Toutefois, le gouvernement choisit d’indexer les prestations sociales et l’impôt sur le revenu pour protéger le pouvoir d’achat, mobilisant près de 25 milliards d’euros de soutien.

La question de la soutenabilité de la dette publique émerge : la France dépasserait 115% de dette/PIB en 2025, ce qui impose, selon certains économistes, de repenser la gouvernance budgétaire et de cibler l’efficience des dépenses publiques. Si le déficit reste élevé, le ratio dette/PIB pourrait dépasser 130 % en 2030 et 200 % avant 2050, exposant l’État à une crise de confiance sur les marchés financiers. Le maintien de la confiance dépend aussi du contexte européen et de la politique monétaire. Si la BCE devait cesser ses achats de titres, la France pourrait voir ses taux d’intérêt grimper, rendant le financement plus périlleux.

Conclusion

La politique de relance reste un outil essentiel pour sortir des crises économiques, comme l’illustrent les expériences passées et récentes. Cependant, son efficacité dépend de la capacité à bien cibler les dépenses, à gérer la dette et à intégrer les enjeux sociaux et écologiques. Pour durer, la relance doit donc devenir un levier de transformation économique responsable, équilibrant croissance, justice et durabilité.